Eliza Rain  #RadfemEsDiscursoDeOdio@Eliza_Rain

#RadfemEsDiscursoDeOdio@Eliza_Rain

#RadfemEsDiscursoDeOdioSep 23, 2022

43 tweets

A ver, una pequeña asesoría en pensiones para millenials. Porque, de verdad, debemos dejar de estar confiándonos en que las generaciones futuras van a pagar nuestra pensión. Ya no está vigente la Ley 63, amix.

¿Qué es la ley '63?

Resulta que en 1963 se dio una reforma al sistema de pensiones, que permitió a las personas pensionarse únicamente con 500 semanas de cotización y el promedio de su salario de cotización de los últimos 5 años.

Pero, olvídense de ella, porque a partir del 1° de julio de 1997 se aprobó una nueva reforma. Dado que dejó de ser sostenible el modelo anterior pasamos al modelo de  Cuenta de Ahorro Individual.

Cuenta de Ahorro Individual.

Cuenta de Ahorro Individual.Ésta es manejada por empresas independientes conocidas como Administradoras de Fondos Para el Retiro o AFORE.

Administradoras de Fondos Para el Retiro o AFORE.

¿Qué es una AFORE?

El nombre lo dice: administran el dinero en la cuenta.

Para ello, se tratan de empresas financieras, reguladas y aprobadas por la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR).

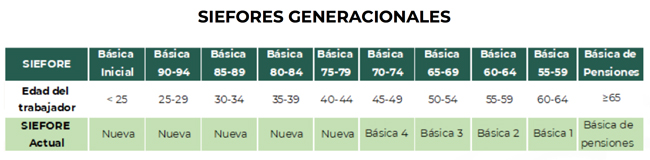

Las afores lo que hacen con el dinero es invertirlo en la Bolsa de Valores, ésto mediante Sociedades de Inversión Especializada en Fondos para el Retiro (SIEFORES). Actualmente, dada una reforma reciente, se añadieron nuevas SIEFORES:

Como pueden notar, están divididas por edad del trabajador. Ésto es importante, debido a la estrategia de inversión de la AFORE.

Toda inversión tiene un riesgo que va a la par: a mayor riesgo, mayores ganancias, pero también pérdidas más significativas.

¿Y eso qué tiene qué ver con la edad?

Pues, cuánto más joven seas, dado que se trata de una inversión de largo plazo, más tiempo tienes para recuperar las minusvalías de tu inversión, por lo que tu inversión será un poco más de riesgo que para una persona de mayor edad...

Una persona ya próxima a pensionarse debe cuidar más su inversión, por lo que la estrategia será más conservadora: con menos ganancias, pero destinada a no perder el ahorro de toda la vida.

¿Puedo cambiar de SIEFORE? De hecho, sí, puedes hacerlo. El requisito será que la SIEFORE que elijas te dé mejores rendimientos que la que actualmente maneja tu ahorro:

e-sar.com.mx/PortalEsar/pub

La inversión de las SIEFORES se rige mediante disposiciones de la CONSAR. Puedes revisar en qué se invierte tu dinero en la misma página de tu afore o en la CONSAR, donde además puedes revisar periódicamente el rendimiento que te da la tuya:

gob.mx/consar/articul

¿Cuáles afores hay y cuál me conviene?

Las afores son:

- Profuturo

- Sura

- Banorte

- Principal

- Inbursa

- Banamex

- PensionISSSTE (para quienes cotizan en el ISSSTE)

- Coppel

- Azteca

- Invercap

Cuando empiezas a cotizar, se te asigna la que más rendimientos te ofrezca de acuerdo a la SIEFORE que te corresponde, sin embargo, éste registro no está completo:

Tú puedes elegir la que más te convenga y acercarte a un asesor para que te dé tu asesoría y te haga tu expediente.

El asesor debe estar correctamente identificado con una credencial de la administradora que representa y tendrá un número de asesor, con el cual podrás localizarlo o con su nombre completo en esta página:

apromotores.com.mx/siap-agentepro

Es importante que el asesor esté registrado, pues te dará certeza que recibió la capacitación de 40 horas y pasó el examen que CONSAR realiza para aprobar a todos los asesores.

(Invercap no tiene asesores certificados, btw)

El expediente que te hará tu asesor será con una tablet: te tomará huellas digitales, firma, fotografías y video, además de tus datos.

Deberás contar con:

- Identificación Oficial

- Número de Seguridad Social

- Comprobante de Domicilio

Puedes cambiar de afore en cualquier momento que así lo decidas, siempre y cuando la afore a la que cambies te ofrezca mejores rendimientos. Podrás hacer este trámite 1 vez al año.

Si ya cuentas con tu expediente digital, es mucho más ágil el cambio de afore.

Aparte de los rendimientos, verifica la calificación en cuanto al grado de atención de las afores y las comisiones de cada una de ellas.

gob.mx/consar/accione

Ahora, ¿de dónde viene el dinero que administran las afores?

La respuesta obvia, de ti, desde luego, pero no nada más:

Las aportaciones son tripartitas, es decir: el trabajador aporta un 1.125%, el patrón el 3.150% y finalmente el Gobierno Federal aporta el 0.255%, este porcentaje es con base en tu Salario Base de Cotización.

Salario Base de Cotización. Es importante que verifiques con tu patrón con qué salario base te tiene registrado ante el seguro para que garantices que tu salario íntegro se está aportando en estos porcentajes y, recuerda que no puedes estar registrado con un salario menor al mínimo legal.

Es importante que verifiques con tu patrón con qué salario base te tiene registrado ante el seguro para que garantices que tu salario íntegro se está aportando en estos porcentajes y, recuerda que no puedes estar registrado con un salario menor al mínimo legal.Puedes verificar aquí tu salario diario de cotización y tus semanas cotizadas:

imss.gob.mx/tramites/imss0

Si notas alguna inconsistencia, puedes denunciar al teléfono:

800 623 23 23 opción 4 de lunes a viernes de 09:00 a 18:00 horas

o vía e-mail: denuncia.enlinea@imss.gob.mx

Aquí viene la parte importante, tomen nota:

Lamentablemente, con este ahorro automático no va a ser suficiente para pensionarnos:

Para poder tener una pensión decente vamos a tener que ahorrar.

Dentro de la afore se pueden hacer Aportaciones Voluntarias desde $10 pesitos al día.

La ventaja con la afore es que ya la tienen por default. Es nuestro derecho como trabajadores contar con una.

Aportaciones Voluntarias desde $10 pesitos al día.

La ventaja con la afore es que ya la tienen por default. Es nuestro derecho como trabajadores contar con una.Las aportaciones que hagas se irán a una SIEFORE diferente a las que mencioné antes. Esta es una SIEFORE ADICIONALa la que se destinarán únicamente las aportaciones adicionales que hagan a la AFORE. Los rendimientos (y el riesgo) son un poco más altos, igual la comisión.

SIEFORE ADICIONALa la que se destinarán únicamente las aportaciones adicionales que hagan a la AFORE. Los rendimientos (y el riesgo) son un poco más altos, igual la comisión.La otra opción son los Planes de Pensión Privados.

Generalmente son aseguradoras las que brindan este servicio. Al igual que las afores están reguladas por CONSAR y manejan el ahorro en un Fondo de Inversión similar a las SIEFORES.

Planes de Pensión Privados.

Generalmente son aseguradoras las que brindan este servicio. Al igual que las afores están reguladas por CONSAR y manejan el ahorro en un Fondo de Inversión similar a las SIEFORES.Las ventajas que ofrece un plan de este tipo es que puedes elegir el tipo de inversión que quieres manejar: conservador (menos riesgo), de riesgo medio o con un riesgo alto que te dé mayores rendimientos.

La desventaja es que puede ser más caro que depositar a la afore.

Dependerá de las posibilidades de cada quién, el valorar si conviene aportar a la afore (que no te obliga a un monto o inversdión regular) o si te es posible hacer una inversión mensual programada al plan de pensión.

Recuerda que la afore ya la tienes y es tu derecho.

Si decides contratar un plan de pensiones, recuerda que podrás contar con un monto adicional de tu afore. No lo eches en saco roto: es también tu ahorro.

El detalle truculento será que el monto mensual de pensión que recibiremos será con base en el ahorro acumulado y la esperanza de vida del trabajador al momento de hacer el trámite de pensión.

Si decides pensionarte a los 60 años, la edad mínima requerida, los años que te resten de vida se dividirán entre el monto que tengas ahorrado en la afore. P.E:

Si tienes 1,5 millones ahorrados entre 12 años restantes de vida = 125,000 pesos al año entre 12 meses = 10,416 al mes

Si al momento de pensionarte, no cumples con el ahorro suficiente, pero sí con las semanas de cotización necesarias (750 con la reciente reforma) se te dará una pensión mínima garantizada del salario mínimo vigente.

Si no cumples con las semanas de cotización, se te entregará tu ahorro íntegro en una sola exhibición.

No es posible retirar el dinero de tu afore si no tienes la edad de pensión mínima (60 años).

Sólo se te harán "préstamos" si te encuentras desempleado/a desde hace más de 46 días o por matrimonio. En cuyos casos podrás hacer retiros parciales, a cambio de semanas de cotización.

Si reintegras dicho préstamo, recuperarás las semanas que te cobraron, si no, deberás continuar cotizando.

La parte linda es que las aportaciones voluntarias son Deducibles de Impuestos. Para lo cual deberás solicitar a tu patrón para hacer tú mismo tu declaración de impuestos y se te haga esta devolución.  Sí, también en el plan de pensiones privado cuenta para ello.

Sí, también en el plan de pensiones privado cuenta para ello.

Deducibles de Impuestos. Para lo cual deberás solicitar a tu patrón para hacer tú mismo tu declaración de impuestos y se te haga esta devolución.

Sí, también en el plan de pensiones privado cuenta para ello.Acá mi hilo de cómo hice yo mi declaración y la de mi mamá:

twitter.com/Eliza_Rain/sta

Eliza Rain #RadfemEsDiscursoDeOdio@Eliza_Rain

#RadfemEsDiscursoDeOdioApr 15 21

View on Twitter

A continuación, un bonito hilo de *redoble de tambores*

****CÓMO DEBO PRESENTAR MI DECLARACIÓN ANUAL ANTE EL SAT SI SOY PERSONA FÍSICA****

Se abre

Para trabajadores independientes es el mismo caso, lo único es que deberás darte de alta en el IMSS y contactar a la afore de tu preferencia conforme a los criterios anteriores. ¡También puedes contratar un plan de pensión y deducirlos!

twitter.com/MoonKraken/sta

nid @MoonKraken

Sep 23 22

View on Twitter

Disculpa y para quienes somos freelancers/emprendedores ¿crees que podrías hacer uno sobre los seguros de ahorro para el retiro? No sé bien cómo hacerle para comparar y poder elegir el que mejor me convenga y creo habemos varixs medio perdidos con el tema jaja

Aquí más información para trabajadores freelance:

gob.mx/consar/articul

Por último, está el asunto de los Planes de Jubilación

Esta es una prestación adicional con la que algunas empresas cuentan. Si la tuya la tiene, te sacaste la lotería, pues es un ingreso adicional que podrás depositar para tu pensión al momento que salgas de la empresa.

Planes de Jubilación

Esta es una prestación adicional con la que algunas empresas cuentan. Si la tuya la tiene, te sacaste la lotería, pues es un ingreso adicional que podrás depositar para tu pensión al momento que salgas de la empresa.Dos cositas que olvidé mencionar:

- Todos quienes empezamos a cotizar a partir del 1° de julio de 1997 estamos bajo este sistema.

- Todo trámite en las afores es GRATUITO. Si el asesor te cobra por hacer tu expediente o traspaso, denuncia ante CONDUSEF:

gob.mx/consar/articul

Eliza Rain #RadfemEsDiscursoDeOdio

#RadfemEsDiscursoDeOdio@Eliza_Rain

Aquí se habla de política, desigualdades sociales☭, aborto legal, poyos🐦, Pokémon, Baby Yoda y anime. Programo robots. NO TERFS. She/Her/Ella 🖤💜🤍

Missing some tweets in this thread? Or failed to load images or videos? You can try to .